「マイルを貯めたいけど、いきなり年会費1万円のゴールドカードを家族で持つのは怖い…」と思っていませんか?

私も最初は同じでした。年会費5,000円や1万円のカードは、年間どれだけ使えば元が取れるのか分かりづらく、家族カードまで考えると一気にハードルが上がります。

しかも、ネットで「マイルが貯まるカード」を調べると、上位はほとんど年会費がかかるカードばかり。「まずはノーリスクでマイル生活を始めたい」という人が、どのカードを選べばいいか分からないんですよね。

そんな方に「年会費永年無料(または実質無料)でマイルが貯まるカード5選」という選択肢があります。

結論から言うと、家族でマイルを貯め始めるなら JCBカードW(39歳以下)/リクルートカード(全世代OK)/ソラチカカード(ANA派の本気) の3枚が3大本命です。残り2枚(エポスカード・セゾンパール・アメックス)は「サブ用途」「QUICPay高還元用途」で組み合わせると効きます。

本記事では、2026年5月時点の最新スペック・キャンペーン・家族カード対応を一次情報で確認したうえで、5枚を比較していきます。

この記事でわかること

- 年会費が実質ずっと無料でマイルが貯まるカード5枚の比較

- マイル換算レート・家族カード対応・海外旅行保険の有無

- ANA派・JAL派・初心者・QUICPay派・家族で持つ視点 別のおすすめ

- 「年会費無料カードでマイルを貯める」よくある誤解と落とし穴

【結論】年会費無料カードでマイルを貯めるならこの5枚(おすすめ度★)

先に結論からお伝えします。私が家族視点で5枚を選ぶならこうなります。

| 順位 | カード名 | おすすめ度 | 一言で言うと |

|---|---|---|---|

| 1位 | JCBカードW | ★★★★★ | 39歳以下なら鉄板。家族カードも完全無料 |

| 2位 | リクルートカード | ★★★★☆ | 1.2%還元+JAL派なら万能 |

| 3位 | ソラチカカード | ★★★★☆ | ANA派・東京メトロユーザーの陸マイラー定番 |

| 4位 | エポスカード | ★★★☆☆ | サブカード&将来のゴールド招待ルート |

| 5位 | セゾンパール・アメックス・Digital | ★★★☆☆ | QUICPay最大2%還元の隠れ高還元枠 |

「家族で1枚に絞るなら?」と聞かれたら、私は JCBカードW(39歳以下なら)/リクルートカード(40歳以上含めて家族で持つなら) をおすすめします。

⇒ 公式サイトでキャンペーン詳細を確認する(JCBカードW)

※年会費・特典・入会条件を確認してから判断すると後悔が減ります

5枚のスペック比較表(2026年5月時点)

| 項目 | JCBカードW | リクルートカード | ソラチカカード | エポスカード | セゾンパール・アメックス Digital |

|---|---|---|---|---|---|

| 年会費(本会員) | 永年無料 | 永年無料 | 初年度無料/2年目以降1,100円(年1回利用で無料相当・継続マイル1,000で実質無料) | 永年無料 | 初年度無料/2年目以降1,100円(年1回利用で次年度無料) |

| 年会費(家族カード) | 永年無料 | 永年無料 | 1枚目1,100円(初年度無料) | なし(ファミリーゴールド招待制) | 永年無料 |

| 入会対象 | 18〜39歳(40歳以降も継続OK) | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

| 基本還元率 | 1.0% | 1.2% | 0.5%(メトロ利用で大幅UP) | 0.5% | 0.5%(QUICPay利用で2.0%) |

| 貯まるポイント | J-POINT(旧Oki Dokiポイント) | リクルートポイント | J-POINT+メトロポイント | エポスポイント | 永久不滅ポイント |

| ANAマイル換算 | 1P=3マイル(5マイルコース) | 2P=1マイル(Ponta経由→ANA) | 100メトロP=90ANAマイル(脅威の90%) | 1,000P=500マイル | 200P=600マイル |

| JALマイル換算 | 1P=3マイル | 2P=1マイル(Ponta経由→JAL) | – | 1,000P=500マイル | 200P=500マイル |

| 海外旅行保険 | 最高2,000万円(利用付帯) | 最高2,000万円(利用付帯) | 最高1,000万円(利用付帯) | 最高500万円(利用付帯) | なし |

| ETCカード年会費 | 永年無料 | 永年無料 | 年1回利用で無料 | 永年無料 | 永年無料 |

※マイル換算レートは交換キャンペーン非適用時の通常値。キャンペーン期間中はさらに有利になることがあります。

1位:JCBカードW|39歳以下なら家族で持って間違いなし

スペック早見表

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(18〜39歳入会限定・40歳以降も継続無料) |

| 家族カード | 永年無料 |

| 還元率 | 常時1.0%(一般JCBの2倍) |

| 貯まるポイント | J-POINT(旧Oki Dokiポイント) |

| マイル交換 | 1P=3マイル(ANA/JAL/デルタ) |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

ここが良い

①「年会費永年無料」+「常時還元率1.0%」の組み合わせがほぼ唯一無二

JCBカードWは、一般JCBカードに対して常時ポイント2倍。つまり1,000円利用で2P(10円分)が貯まります。年会費永年無料のカードで還元率1.0%以上はかなり珍しい部類です。

②家族カードも完全無料

JCBカードWは家族カードも年会費永年無料。本会員と同じ還元率・特典が付くので、夫婦で持って家計の支出をまとめれば、ポイントが2倍速で貯まります。

③Amazon・スターバックスで還元率UP

JCB ORIGINAL SERIESパートナー店舗での利用で、Amazonなら2.0%、スターバックスならスターバックスカードチャージで5.5%(条件あり)まで還元率がアップします。

④J-POINT→ANAマイル/JALマイル両方に交換可能

2026年1月13日にOki DokiポイントがJ-POINTにリニューアル。1ポイント=3マイル(ANA・JAL・デルタ)の交換レートで、年会費無料カードとしては高水準です。家族の利用ポイントを1つのアカウントに集約してマイル交換できる利便性もあります。

ここは注意

- 入会対象は 18〜39歳のみ(40歳以上は申込不可・39歳までに入会すれば40歳以降も継続利用可能)

- 海外旅行保険は利用付帯(旅行代金の一部をカードで支払う必要あり)

- 国内旅行保険は付帯なし

40歳以上の方は次のリクルートカードが本命になります。

⇒ 公式サイトでキャンペーン詳細を確認する(JCBカードW)

※39歳のうちに作っておくと、その後ずっと年会費無料で使えます

2位:リクルートカード|全世代OK・1.2%還元の万能カード

スペック早見表

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料(年齢制限なし) |

| 家族カード | 永年無料(最大19枚まで) |

| 還元率 | 常時1.2%(業界トップクラス) |

| 貯まるポイント | リクルートポイント(→Pontaポイント等価交換) |

| マイル交換 | 2P=1マイル(Ponta経由→JAL/JMB×Ponta) |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

ここが良い

①年会費永年無料カードでは最高水準の1.2%還元

リクルートカードは、業界でも数少ない「年会費永年無料 × 還元率1.2%」のカードです。100円の利用で1.2円分のポイントが必ず付与されます。

②家族カードも年会費永年無料

家族カードは1枚も年会費がかかりません。夫婦+成人した子供までまとめて持てるので、家計支出の1.2%還元化が一気に進みます。

③JALマイル交換が現実的

リクルートポイントは等価でPontaポイントに交換でき、PontaポイントからJALマイルへは2P=1マイル(0.6%還元)で移行可能。さらに、定期的に開催される交換レートアップキャンペーン期間中は1.2倍~1.25倍にレートが上がるため、年会費無料カードでJALマイルを貯めるなら最有力です。

④ホットペッパー・じゃらん利用で還元率さらにアップ

リクルートのサービス(ホットペッパービューティー、じゃらん)と組み合わせると、ポイント還元率が3.2%~4.2%まで跳ね上がります。家族の美容院代やホテル予約はリクルートカード×じゃらんでまとめると効率的です。

ここは注意

- 国際ブランドがJCB/VISA/Mastercardで電子マネーチャージの上限ルールが異なる(月3万円までしか1.2%還元の対象にならない電子マネー有)

- マイル交換はPonta経由のワンクッションが必要(事前にJMB×Ponta会員登録が必要)

- ANAマイルへの直接交換はない(マイル特化ならJCBカードWやソラチカが上)

⇒ 公式サイトでキャンペーン詳細を確認する(リクルートカード)

※家族で19枚まで発行できる懐の深さは隠れた強みです

3位:ソラチカカード(ANA To Me CARD PASMO JCB)|ANA派の陸マイラー定番

スペック早見表

| 項目 | 内容 |

|---|---|

| 年会費 | 初年度無料/2年目以降1,100円(継続ボーナス1,000マイル進呈で実質無料相当) |

| 家族カード | 初年度無料/2年目以降1,100円 |

| 還元率 | 0.5%(メトロ利用・新ソラチカルート活用で最大1.54%相当のANAマイル還元) |

| 貯まるポイント | J-POINT+メトロポイント+ANAマイル(3種類同時) |

| マイル交換 | 100メトロP=90ANAマイル(驚異の90%交換率) |

| 海外旅行保険 | 最高1,000万円(利用付帯) |

ここが良い

①メトロポイント→ANAマイルの交換率90%が唯一無二

ソラチカカードは「100メトロポイント→90ANAマイル」という、ANAマイル交換ルートで唯一90%の交換率を実現できるカードです。陸マイラーの本気の貯め方なら避けては通れません。

②東京メトロ通勤勢の家族にハマる

東京メトロを利用すると、ソラチカカード提示で1乗車ごとに5〜20メトロPが付与されます。家族で東京メトロ通勤・通学を使うなら、貯まるスピードが体感で2倍以上違います。

③PASMOオートチャージで生活費も全部マイルに

PASMOオートチャージ機能付きなので、改札を通るだけで自動的に残高がチャージされ、J-POINTが貯まります。家族の交通費も漏れなくマイル化できる仕組みです。

④継続ボーナスマイル1,000マイル=実質年会費回収

2年目以降の年会費1,100円に対し、毎年カード継続だけで1,000ANAマイルがもらえます。ANAマイルは特典航空券利用で1マイル=1.5~2円相当の価値があるため、実質的に年会費はペイできます。

ここは注意

- ANAマイル中心のカード(JAL派には向かない)

- 東京メトロ圏外の人だとメトロポイントが貯まりにくい

- 「新ソラチカルート」での高還元はTOKYU POINTを経由するため、TOKYU CARD ClubQ JMB PASMOなど他カードとの組み合わせが必須(手間あり)

⇒ 公式サイトでキャンペーン詳細を確認する(ソラチカカード)

※ANA派・東京メトロユーザーなら最有力候補です

4位:エポスカード|サブ運用&将来のゴールド招待ルート

スペック早見表

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 家族カード | なし(家族はエポスファミリーゴールド招待制で対応) |

| 還元率 | 0.5%(マルイ系・優待店で大幅UP) |

| 貯まるポイント | エポスポイント |

| マイル交換 | 1,000P=500マイル(ANA/JAL) |

| 海外旅行保険 | 最高500万円(利用付帯) |

ここが良い

①「即日発行」+「マルイ系で当日10%OFF」が地味に強い

エポスカードはマルイ店頭で即日発行可能。発行当日からマルイ「マルコとマルオの7日間」で10%OFF特典が使えるため、家族の衣料品・雑貨をマルイで買う層には地味に効きます。

②エポスゴールドへの招待が来る

エポスカードを年間50万円程度利用するとエポスゴールドへの招待が届く可能性があり、招待経由なら年会費5,000円が永年無料になります。エポスゴールドになると還元率も大幅UP。「無料カードからスタートして無料ゴールドに育てる」ルートが成り立ちます。

③エポスファミリーゴールドで家族にも年会費無料ゴールドを配れる

エポスゴールドホルダーは、二親等以内の18歳以上の家族をエポスファミリーゴールドに招待可能。家族の年会費が永年無料のまま、ボーナスポイント・空港ラウンジなどゴールド特典が全員に行き渡ります。

ここは注意

- 基本還元率は0.5%とそこまで高くない(マルイ系特化)

- 家族カードはなく、家族はファミリーゴールド招待まで待つ必要がある(招待は本会員がゴールドホルダー前提)

- マイル交換レートは1,000P=500マイルで、年会費無料カードとしてはやや見劣り

エポスは「メインカード」というより「サブ運用→ゴールド招待ルート」として持つのが正解です。

💎 年会費無料からスタートしてエポスゴールド招待ルートに乗る

マルイ系即日発行+年50万円利用でエポスゴールド招待(年会費永年無料化)+家族をエポスファミリーゴールド招待で年会費無料ゴールドに巻き込めるルート。

エポスカードはサブ運用が前提ですが、年50万円程度の利用でエポスゴールドへの招待が届く可能性があり、招待経由なら年会費5,000円が永年無料に。さらにエポスファミリーゴールド招待で二親等以内の家族にも無料ゴールドを配れるため、家族全員でラウンジ特典・ボーナスポイントを享受できる動線が組めます。海外旅行傷害保険最高500万円利用付帯も付くので、海外旅行のサブ保険としても優秀です。

💳 エポスカード:年会費永年無料でマイルが貯まる入門カード

年会費永年無料でVisaブランド。エポスポイントをANAマイルやJALマイルに交換可能。マルイ・モディで年4回10%OFFの優待も付くため、家族のマイル入門カードとして人気。

※A8.net提携。年会費・特典条件は公式サイトでご確認ください。

A8.net 経由/年会費永年無料・マルイ店頭即日発行可・最新キャンペーン情報は公式サイトで必ず確認

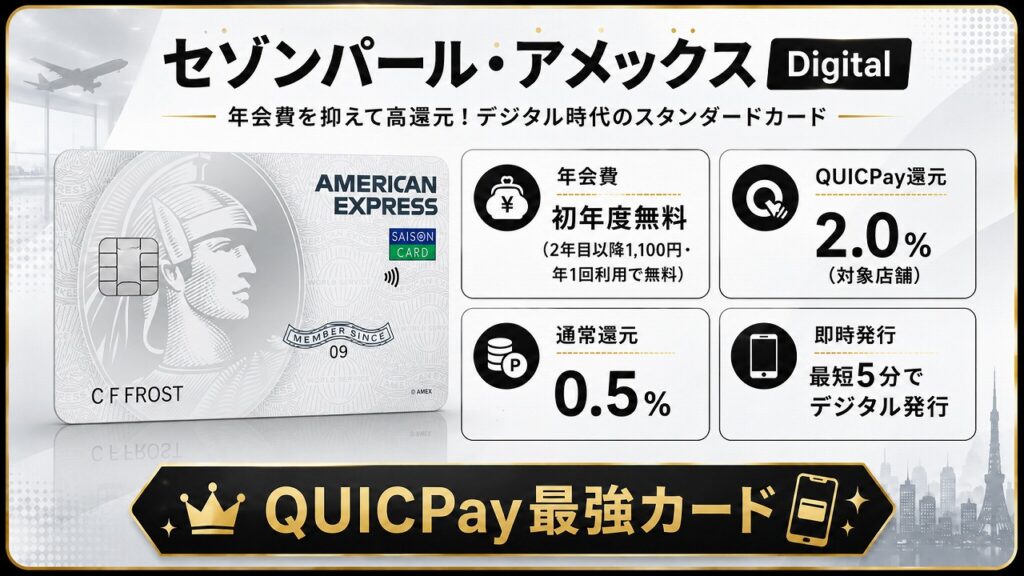

5位:セゾンパール・アメックス・カード Digital|QUICPay利用で2.0%還元

スペック早見表

| 項目 | 内容 |

|---|---|

| 年会費 | 初年度無料/2年目以降1,100円(年1回利用で次年度無料・実質永年無料) |

| 家族カード | 永年無料 |

| 還元率 | 通常0.5%/QUICPay利用で2.0%(年間30万円までの引き落とし分) |

| 貯まるポイント | 永久不滅ポイント(有効期限なし) |

| マイル交換 | 200P=500JALマイル(マイル特化交換)/200P=600ANAマイル |

| 海外旅行保険 | なし |

ここが良い

①QUICPay利用で還元率2.0%は年会費無料系で最強クラス

セゾンパール・アメックスDigitalは、Apple Pay/Google PayでQUICPayを使うと、還元率が常時2.0%まで跳ね上がります(年間30万円までの引き落とし分が対象)。スーパー・コンビニ・ドラッグストアでQUICPay対応店なら、家計支出の2.0%還元が実現します。

②永久不滅ポイントは有効期限なし

貯めたポイントが永久不滅なので、家族で10年単位でじっくり貯めて、まとまった量でマイル交換するという使い方ができます。「ポイント有効期限を気にしながら毎月チェック」というストレスから解放されます。

③家族カードも年会費永年無料

家族カードも初年度無料、2年目以降も年1回の利用で無料が継続します。家族みんなでQUICPay高還元の恩恵が受けられます。

ここは注意

- 海外旅行保険なし(海外旅行用途には弱い)

- マイル交換レートは「永久不滅ポイントマイルアップキャンペーン」期間中に交換すると有利になるため、タイミングを見計らう必要がある

- QUICPay高還元は年間30万円までの引き落とし分に限定(月25,000円ペース)

⇒ 公式サイトでキャンペーン詳細を確認する(セゾンパール・アメックス)

※QUICPay利用前提なら年会費無料カードの還元率トップクラスです

おすすめな人 / おすすめしない人(5枚総合)

おすすめな人

- 「マイルを貯めたいけど、いきなり年会費数万円のカードは怖い」初心者

- 家族カードを夫婦+成人した子供に配って、家計支出をまとめてポイント化したい人

- ANA/JALどちらのマイルに転がしても困らない柔軟さを持ちたい人

- 子供が独立してから本格的にゴールド・プラチナへステップアップしたい人

おすすめしない人

- 「年100万円以上カードを使う」ヘビーユーザー(マリオットアメックスプレミアムや三井住友カードゴールド(NL)の方が効率的)

- 海外旅行が年に3回以上ある人(年会費有料カードの海外旅行保険・空港ラウンジの方が結果的に得)

- 1枚で完結させたい人(年会費無料カード5選は組み合わせて使うのが前提)

私の場合、家族5人(私・妻・娘3人)の生活費をJCBカードW+セゾンパールDigital(QUICPay高還元用)で分担しています。年会費0円で、月20万円以上の家計支出を確実にマイル化できる仕組みになっています。

私の場合:5人家族×年会費無料カードの組み合わせ運用

我が家は私・妻・娘3人(中学生1人・小学生2人)の5人家族ですが、メインを年会費無料カードで組み合わせるとこんな運用になります。

| カード | 利用シーン | 月平均利用額 | マイル化試算 |

|---|---|---|---|

| JCBカードW(私・妻) | スーパー・公共料金・通信費 | 15万円 | 1,500P/月 → ANA 4,500マイル/月 |

| セゾンパールDigital(妻) | QUICPay対応店(コンビニ・ドラッグストア) | 2.5万円 | 500P/月 → JAL 約150マイル相当(マイルキャンペーン時1.0%超) |

| リクルートカード(私) | じゃらんでのホテル予約・年1〜2回 | – | じゃらん予約時3.2%還元 |

年会費0円のまま、家族でANA特典航空券が現実的に取れるペースになります。実体験ベースで言うと、年会費が怖くて手を出せなかった頃の自分にこの組み合わせを教えてあげたいぐらいです。

比較表:年会費有料カードと比べたときの位置付け

| 項目 | 年会費無料5選 | ゴールド系(5,000〜30,000円) | プラチナ系(80,000円〜) |

|---|---|---|---|

| マイル還元率の上限 | 0.5〜2.0% | 1.0〜1.5% | 1.5〜3.0% |

| 空港ラウンジ | × | ◎(国内主要) | ◎(プライオリティパス) |

| 旅行保険 | △〜○(利用付帯) | ◎(自動付帯多) | ◎(家族特約あり) |

| 入会キャンペーン | 数千ポイント | 数万円相当 | 数万〜十万ポイント |

| 家族カード | 多くは無料 | 1枚無料が一般的 | 1枚無料/2枚目以降有料 |

| 向いている人 | 初心者・家計支出メイン | 出張・旅行中心 | ホテル特典重視 |

「年会費無料5選で家計支出ベースを固める → 旅行回数が増えたらゴールド・プラチナを追加する」のが、私が家族にすすめている王道ルートです。

参考までに、ゴールド系で家族で持つなら本命になるのが マリオットボンヴォイ・アメックス・プレミアム です。年会費は82,500円と高めですが、年400万円以上のカード利用で無料宿泊特典(最大75,000P相当・2025年8月改定後)が手に入り、ハイクラスホテルに家族で泊まれるようになります(条件達成時・時期により変動)。

FAQ:年会費無料カードでマイルを貯めるよくある質問

Q1. 年会費無料カードだけでハワイ往復は取れますか?

A. 取れます。JCBカードWで家族の家計支出(月15万円)を1年間貯めると18,000P=54,000ANAマイル相当。エコノミー往復ハワイ(35,000マイル~)に届きます。ただし2人分以上を取るには時間がかかるため、家族で行く場合はゴールド・プラチナの方が現実的です。

Q2. 年会費無料カードは家族カードも無料ですか?

A. JCBカードW・リクルートカード・セゾンパールDigitalは家族カードも年会費永年無料です。エポスカードは家族カード自体がない代わりに「エポスファミリーゴールド」招待制度があります。ソラチカカードのみ家族カード1,100円/年です。

Q3. ANAマイルとJALマイル、どちらが貯めやすいですか?

A. JCBカードW・セゾンパールDigital・リクルートカードはANA・JALどちらにも交換可能で柔軟。ソラチカカードはANA特化、エポスカードは両方可だが交換レートが控えめ。「ANA派・JAL派が決まっていない初心者は、まずJCBカードWかリクルートカードで様子を見るのがおすすめです」と私は家族や友人に伝えています。

Q4. 海外旅行保険なしのカードでも大丈夫ですか?

A. セゾンパールDigitalだけ海外旅行保険がありません。海外旅行に行く予定があるなら、他の4枚のいずれか(特にJCBカードWかリクルートカードは利用付帯で2,000万円補償)を旅行用のメインに据えるか、別途海外旅行保険に加入することを検討してください。

Q5. 年会費無料カードのデメリットは何ですか?

A. 空港ラウンジ・高額の旅行保険・プライオリティ・パスなどの「旅行系の付帯特典」が弱いことが最大のデメリットです。ただし、これらが必要になるのは年に複数回海外旅行する場合のみ。家計支出をメインにマイル化する用途なら、年会費無料5選で十分機能します。

⇒ 公式サイトでキャンペーン詳細を確認する(リクルートカード)

※年齢制限がないので、40代以上の家族にも安心して勧められます

まとめ|年会費0円から始めるマイル生活

年会費無料でマイルが貯まるカードを家族視点で5枚整理すると、こうなります。

- JCBカードW … 39歳以下の家族なら鉄板。常時1.0%還元+家族カード無料

- リクルートカード … 40歳以上含む全世代OK。1.2%還元はトップクラス

- ソラチカカード … ANA派・東京メトロ通勤勢の陸マイラー定番。90%交換率は唯一無二

- エポスカード … サブ運用+将来のエポスゴールド招待ルート

- セゾンパール・アメックスDigital … QUICPay利用で2.0%還元の隠れ高還元枠

最初の1枚として JCBカードW(39歳以下)または リクルートカード(40歳以上含む) から始めて、家計支出の規模が見えてきたら、ANAマイル特化のソラチカや、QUICPay高還元のセゾンパールを追加していくのが、ノーリスクで「マイル生活」を始める王道です。

家族でカード選びに迷っている方の参考になれば幸いです。良いマイルライフを!

⇒ 公式サイトでキャンペーン詳細を確認する(JCBカードW)

※家族カードも完全無料・39歳までに作るのが鉄則です